海外旅行した経験がある人はお金に関するアレコレがどれだけ不便なのか知っていると思います ^^;

海外ノマドとなるとさらに「面倒・高価・遅い」というステレスフルな状況になります・・・

この記事ではそんなお金にまつわることをなるべく「便利・安価・速く」できるような仕組みづくりについて書いていきます ^^/

先に内容を短くまとめると以下のようになります ^^

- 銀行口座はソニー銀行がオススメ

- ライフカードやリクルートカードなどのクレジットカードでの支払いやATM現金引き出しが便利で安い

- マルチカレンシー口座として「Wise」と「PayPal」のアカウントをつくっておくと便利

- 仮想通貨を利用して海外送受金と為替両替がさらに「便利・安く・速く」なる

海外ノマドに必要なお金の運用

海外ノマドがお金のやりとりをする場合には以下のサービスを使って仕組みをつくりましょう ^^

- 必須のサービス

- 銀行口座(資金を置く・支払いを受けとる)

- デビットカード・クレジットカード(現地で支払う・ATM現金引き出し)

- 便利なサービス

- マルチカレンシー口座

- 将来のサービス

- 仮想通貨による送受金と支払い

とりあえず必須のものを揃えれば海外ノマドをすることができます ^^/

それぞれの目的や具体的なサービス、オススメのサービスなんかを紹介していきます ^^

【必須】銀行口座

日本の銀行口座に収入が入ってくる人がほとんどで、すでに持っていると思います ^^

銀行口座の目的は

- 収入の受けとり

- 資金をおいておく

- デビットカード・クレジットカードとの連携

これらができればOKです。どの銀行口座が海外の窓にとって良いのかは以下の条件を見て比較・判断しましょう

- 送金サービス・手数料

- ネット銀行サービス・アプリ

- 海外居住者として口座をもてるか

では1つずつ見ていきましょう ^^

送金サービス・手数料

資金をおいておくための銀行口座が必須になりますが、海外ノマドとして気を付けておきたいことがいくつかあります

- 送金にかかる日数

- 送金手数料

- マルチカレンシー口座(WiseやRevolutなど)への送金ができる

これらについて把握してなるべく速く・安くできる銀行口座を選ぶことが重要です。

とくに手数料は送金金額にかかわらず数千円くらいとられるところもあるので要注意です ^^;

ネット銀行サービス・アプリ

ネット銀行やアプリが使えるかどうかはかなり重要です ^^

海外ではもちろん支店などはほぼないし、日本に電話やメールをするとなると時間もコストもかかり相当面倒くさいことになってしまいます ^^;

なのでネット銀行やアプリで

- 24/7いつでも使える

- 資金の送受金ができる

- 決済ができる

などができるかどうか確認しておきましょう ^^

銀行口座は星の数ほどありますが、おすすめは「ソニー銀行」と「プレスティアSMBC信託銀行」です。

ネットやアプリでの利用はもちろん海外送金や海外でのATM引き出しにも対応しています。

とはいえ後述するマルチカレンシー口座との併用をしたほうが手数料や利便性などのにおいては安心です ^^

【必須】デビットカード・クレジットカード

次に海外ノマドに必要となるものがデビットカードとクレジットカードです ^^

これらの目的は主に以下の3つ

- カードでの現地支払い

- 現地ATMで現地通貨の現金引き出し

- オンラインでの支払い

目的地に着いて生活する上で生命線となります ^^

そんな重要なデビットカード・クレジットカードについては以下の条件をチェックしましょう。

- カード維持手数料

- 為替レート・手数料

- 海外ATM引き出し手数料

- 海外旅行&健康保険

- ポイント・キャッシュバック

確認事項が多いですが、家計にダイレクトに響くのでテキトーに決めると後で後悔します ^^;

あとは隠れコストが多いので知らず知らずのうちに余計な出費が多くなるのもこれらの手数料です ^^; しっかりとチェックしていきましょう ^^/

カード維持手数料

クレジットカードの多くはカードをもっているだけで維持手数料を毎月数百円ほどとられるものが多いです ^^;

それに見合う対価があるのであれば(海外保険やポイントなど)いいのですが、そうでない場合には維持費用が無料で済むカードにしておくのが無難です ^^

為替レート・手数料

銀行口座と連携しているクレジットカードの場合には為替レートが独自で設定されているので知らず知らずのうちに不利なレートで交換してしまうかもしれません。

- 為替レートが他の銀行と比べて悪くないか

- 交換手数料はいくらかかるのか

こういった点をチェック・比較して交換するたびに余計な出費を抑えられるようにするといいでしょう ^^/

海外ATM引き出し手数料

先進国や中心都市、世界的なチェーン店などではカード決済があたりまえですが、海外ノマドがいくような場所は現金MUSTなことが多いです ^^;

なので現地通貨での現金をATMで引き出す必要が出てきますが、このときにかかる手数料にも気を配っておきましょう ^^

日本円の口座から現地通貨を引きだすとすると

- 日本の銀行による引き出し手数料

- 現地の銀行による引き出し手数料

- 為替手数料

となります ^^; 現地の銀行の手数料はどの銀行ATMを使うのかや決済会社(VISA・Mastercardなど)を使うのかによっても変わります。

安く済ませるためにも日本の銀行からの手数料と為替手数料の安いカードを使うのが肝心です ^^/

海外旅行&健康保険

カードについてくる保険で、海外旅行期間に旅行保険と健康保険が適用されるものがあります ^^

- 自動付帯(常に保険が有効)と利用付帯(カード利用時などの条件付き)を確認

- 補償内容と金額を確認

- 保険の有効期間を確認

- 対象となる国や地域を確認

知らない人も多いですが海外保険を別に契約しなくともすでに持っている人も多いです ^^

もし今持っているもしくは欲しいカードに海外保険がついていなくても代行手段があります。

詳しくは下の記事を参考にしてください

海外デジタルノマドの保険の選択肢・健康と旅行リスクをカバーせよ

ポイント・キャッシュバック

デビットカードやクレジットカードにはポイントシステムやキャッシュバックがあるものも ^^

これらをなるべく大きな買い物で利用していくことでコストを減らすことができます。例えば

- ホテルやAirbnb

- 航空券

- 観光費用

- レストラン

などは大きな出費になりやすいのでポイントやキャッシュバックの条件が良いカードを使うようにしたいところです ^^/

上記の条件を考えてのオススメのクレジットカードは以下の2つです ^^

クレジットカード選びに関する他のポイントは

- カードは予備を1・2枚持っておく(なぜか使えない問題・盗難・ATM飲み込みなどの対策)

- 少なくともVISAとMastercardのカードを持っておく(American ExpressやJCBは使えるサービスや場所が限られる)

海外ではトラブルはつきものなのでしっかりとリスク管理と準備をしておくと安心です ^^

【便利】マルチカレンシー口座

必須ではありませんがあると便利なのが「マルチカレンシー口座」です ^^

例えば「Wise」のようなサービスで、これはオンラインの銀行口座のようなもので以下の機能をもっています

- ネット上で操作が可能

- 資金を好きな通貨で保持できる

- 銀行口座との間で送受金ができる

- 為替両替ができる

こういった機能をもつマルチカレンシー口座の目的は

- ネット上で有利な為替レートで両替する

- 為替レートが有利なときに交換しておく

- 現地での外貨交換を避ける

では1つずつ見ていきましょう ^^

ネット上で有利な為替レートで両替する

昔は現地について空港や街中で通貨交換所を利用する必要がありましたが今はその必要はありません ^^

オンラインでできるので「便利・簡単・速い」と使い勝手が良いです。

さらに為替レートはかなり有利になります。

なぜかというとオンラインなのでオフィスや職員の人件費が含まれないからです。

例えば日本円と米ドルのレートを比べてみると

| 外貨両替所 | 為替レート(2022-05-25) |

|---|---|

| Travelex | 1 USD = 130.270 JPY |

| マルチカレンシー口座(Wise) | 1 USD = 127.115 |

| Googleのレート | 1 USD = 127.070 JPY |

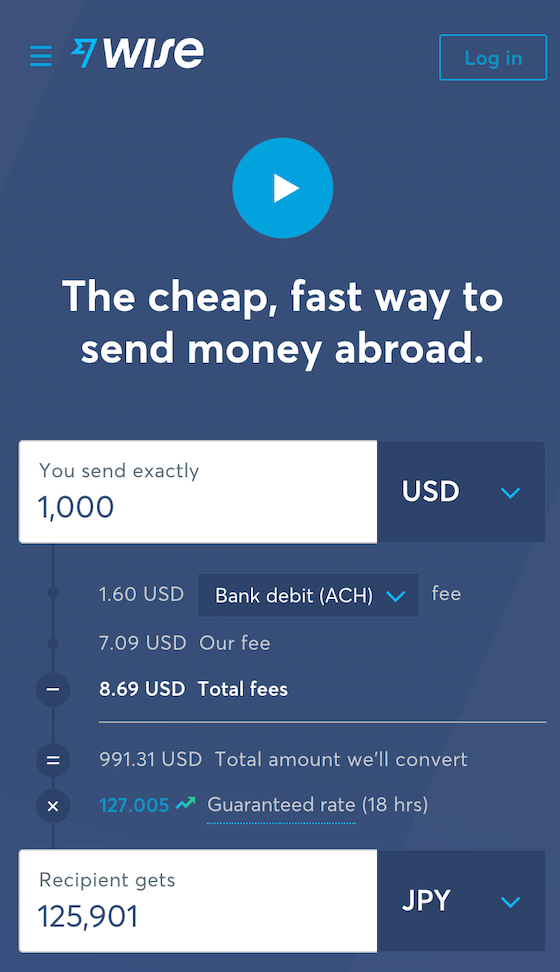

たいていはGoogleで検索した時のレートが理想です。見ての通りWiseのレートはかなり理想に近く、外貨両替で有名な(空港などによくある)Travelexだと2.5%ほど高くつきます ^^;

たとえば$500を日本円で買う場合には

- $500 X 130.270 = 65,135円(Travelex)

- $500 X 127.115 = 63,558円(Wise)

となり「1,577円」の差がでます ^^; これに加えて「両替手数料」も絡んでくるので、マルチカレンシー口座を利用することでさらに手数料を抑えることができます ^^

為替レートが有利なときに交換しておく

為替レートは常に変動しているので、外貨が安くなったタイミングで交換しておくことができます ^^

例えばこの記事を書いているときは円安なので外貨→日本円にするのが良いですね(日本に一時帰国するときの資金づくり)

為替相場は読めませんので目的地に行くタイミングでレートがどうなっているかはわかりません ^^;

なのでこれから行く国がわかっているのであれば、レートをたまにチェックして有利になったときにいくらか交換して置いておけば結果的に現地でのノマド生活費を安くすることができます ^^/

現地での外貨交換を避ける

これも地味に大切ですが、オンラインで外貨交換することで現地の交換所を使わなくて済みます。

これの何が良いのかというと

- 不利な為替レートを避ける

- かなり高い交換手数料を避ける

- ぼったくり交換所を回避する

- そもそもレートが高いか安いかわからない不安をなくす

実際にやってみればわかりますが慣れない土地で現地通貨を持っていないとちょっと焦ります ^^;

それをいいことに法外な手数料や為替レートで交換する店のなんと多いことか・・・

そういった悪事から逃れるためにもマルチカレンシー講座が役に立ちます ^^/

オススメのマルチカレンシー口座は以下の2つです ^^

現在はあまり強い競合がいない状況です・・・^^; 最近力をつけてきているのは「Revolut」でしょうか。

しかし為替レートや手数料、交換できる通貨などを見るにまだWiseのほうが便利です ^^ PayPalは手数料は安くありませんが決済で直接PayPalから支払いができるサービスが多いのが魅力です ^^

【将来】仮想通貨による送受金と支払い

あまり強くオススメはしていませんが、仮想通貨を実生活で使う方法もあります ^^

銀行口座と同じように仮想通貨取引所に口座をつくり、そこに仮想通貨を資金としておいておくことができます ^^

日本では以下のような仮想通貨取引所が有名です

- CoinCheck(参考:仮想通貨投資の初心者におすすめCoinCheckアカウント開設)

- GMOコイン

- bitFlyer

- Zaif

口座の開設自体は無料で失うものはないので、興味がある人はアカウントを作ってどんなものか見るだけでも面白いと思います ^^

今まで紹介してきた従来の銀行・金融サービスは進化はしていてもまだ難点があり、それらを改善・解決するポテンシャルをもつのが仮想通貨です。

| 従来の金融サービスの問題点 | 仮想通貨の強み |

|---|---|

|

|

仮想通貨は投資や投機として考えられていますが、国際送金や支払いをもっと安く・速く行えるようにするのも目的の1つとして開発されています。

とくにUSDに価格がペグされたステーブルコイン(USDCやBUSDなど)なら話は違います。

価格がUSDと同じようになるように設計されているので投資や投機としてよりも預金のような感覚に近いです。

このステーブルコインを使えば価格の変動を気にせずに金融サービスを実現できます。

しかし仮想通貨にも問題があるのも事実で

- まだ新しいのでステーブルコイン自体にリスクがある

- 使い方を学ぶ必要がある

- 日本円から直接買うのが難しい

- 日本円にペグされたステーブルコインJPYCはまだUSDステーブルコインほど価格が安定していない

- 日本円をUSDステーブルコイン(ドル建て)に交換する必要がある

- 日本にはまだATM引き出しに使えるサービスが限られる

リスクがある分見返りも大きい、という感じです ^^;

詳しくは仮想通貨関連の記事で解説しているので興味があれば参考にしてみてください ^^/

まだ発展途上なので今は使い方や仕組みなんかを学んでおいて、少額で使いつつ海外ノマドにとっての利便性を確認していくのが良いのかと思います。

僕はリスクをとって「仮想通貨の運用収入→仮想通貨デビットカードに入金→カード支払い&ATM引き出し」でノマド生活をしています。将来的にはこういった使い方がもっと低いリスクでより簡単にできるようになると思います ^^

まずは必須のサービスを揃えて海外ノマドになろう

海外での利用に便利・有利な日本の銀行口座とデビットカード・クレジットカードを揃えれば資金繰りに関しては十分です ^^

あとは余裕があればマルチカレンシー口座や仮想通貨についても調べて試しに使ってみるとより便利に岡野の移動や支払いができるようになるハズです ^^/

記事をシェア・Likeしてくれると ^_^ です!

comments powered by Disqus